迈不开腿的星辉娱乐-k8凯发天生赢家

这家公司已经连续3年的年报受到交易所关注了。

上周星辉娱乐对深交所的问询函进行了回复,游戏业务似乎陷在出海的泥沼中不能拔身,想要同时布局海内外游戏业务的时候,国内业务却有点拖后腿。

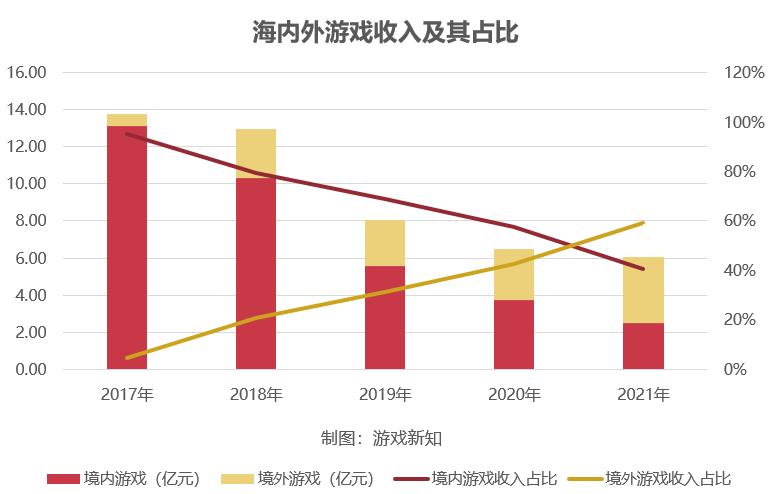

今年除了要求披露境内外游戏的运营情况以外,深交所提出的问询中还包括了两个新的关键点。一个是海内外游戏营收的变动趋势背离,国内营收连续4年下滑的同时,海外营收反而连续2年上涨,收入占比发生反转,海外营收以59.23%的占比首次超过了国内营收。

另一个是游戏业务的净利润只有不到5000万,对比前年的1.64亿同比下降了70%,而这还是游戏业务营收仅下降6.48%情况下的经营数据,游戏盈利能力的下滑比以往又更加严重。

星辉娱乐越来越像家出海公司。自2018年在海外上线了slg产品之后就迅速拉起了出海业务,然而顺利转向海外之后,国内的业务反而陷入了迷茫。现在出海业务暂时给游戏营收的下滑减了速,但是为了探索新领域还需要持续投入,目前想单靠出海就撑起整个游戏板块还有些吃力。

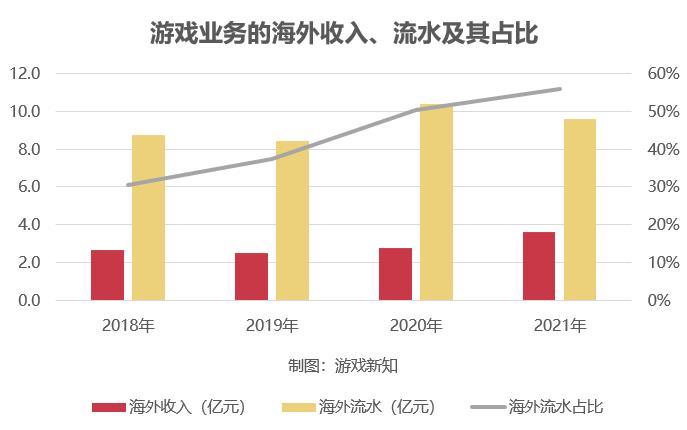

从公司游戏业务的海外流水来看,近几年维持在8~11亿之间。值得关注的是,2021年也是公司的海外游戏业务出现流水下滑、但收入反而上升的情况。原因可能是公司正在加强自己的发行业务,从自研外发到自研自发和独代发行的转变,被抽取的游戏收益也就自然变少。

星辉游戏(香港)有限公司是星辉娱乐的全资子公司,其营业收入(全部是境外游戏收入)为3.37亿元,占母公司的境外游戏收入约94%,可以说是开展游戏出海业务的主体。

在对问询函的回复中,子公司公布了2021年的主要游戏产品运营数据。可以看到2018~2019年游戏出海起步的时候,slg《三国群英传-霸王之业》和《霸王之野望》都交给了更熟悉日本市场和三国题材的six waves发行,而且的确取得了不错的成绩。

2020年开始公司就开始尝试其他不同品类的产品,比如发行了放置类游戏《神魔三国志(三国武神伝~最強名将の成り上がり~)》、slg《荣耀新三国(覇王の業~波乱なる三国志~)》、二次元《帕利尼亚战记(パニリヤ?ザ?リバイバル)》。

另外去年自研自发的《枫之谷r:经典新定义》首先出海到港澳台市场,虽然市场规模不及日韩,总流水也比不上slg老产品,但是游戏的出海收入占比来到了23%,是罗列出的游戏产品中占比最高的。可以看出,自己补足海外发行业务有机会拉升营收。

值得一提的是,星辉娱乐对放置类的中轻度玩法似乎情有独钟。最早在2018年出海的时候就已经研发了二次元放置卡牌游戏《苍之纪元》,并陆续登陆韩国、日本市场。不过游戏表现平平,按照公司过往的说法,《苍之纪元》属于「量大价小」的游戏类型,虽然游戏用户量大,但是用户也容易流失,对业务营收的贡献比较有限。

去年的二次元放置游戏《帕利尼亚战记》在日本上线后表现同样大滑水,在ios畅销榜top100保持了只有一周。

对比之下放置rpg《枫之谷r:经典新定义》的表现则显得惊喜,可能是因为ip的加持,游戏主要在台湾受到欢迎,至今仍保持在ios畅销榜top50。

游戏在去年q3、q4的季度活跃用户达到30~50万人,arpu值则在1600元/人以下,对比旗下2000~4000元/人的四款出海slg,《枫之谷r:经典新定义》同样可以属于「量大价小」的类型,现在看来公司在品类上算是有了新突破。

现在放置类玩法成为了厂商出海的一个新选择,包括华清飞扬推出了《龙与少女交响曲》之后,公司去年的出海营收提升了243%,今年继续加码了同类的《idle huntress: dragon realm》。

星辉娱乐仍旧以亚洲市场为主战场,规避了内卷严重的欧美市场后找到了发展空间。但毕竟市场规模有限,现在的星辉娱乐只能勉强止住游戏营收的下滑,还很难扭转成增长的态势。

星辉娱乐的国内游戏业务自2017年就在持续下滑,2019年的时候游戏营收几近折半,现在仍然看不到止住下滑的希望。很大一部分原因是推出的新品仍然难抵主力slg的下滑,再加上版号因素的制约,新品没办法上线,甚至一些不符合资本化的在研项目也进行了研发费用的结算。

在国内市场当家的还是腾讯代理发行的slg《三国群英传-霸王之业》,去年保持在ios畅销榜50~200名之间,对比2020年30~120名的水平还在逐渐衰落。

随着越来越多slg产品的出现,玩家也拥有更多的选择,即便是以「长生命周期」作为优势的slg产品也难免用户流失的问题。

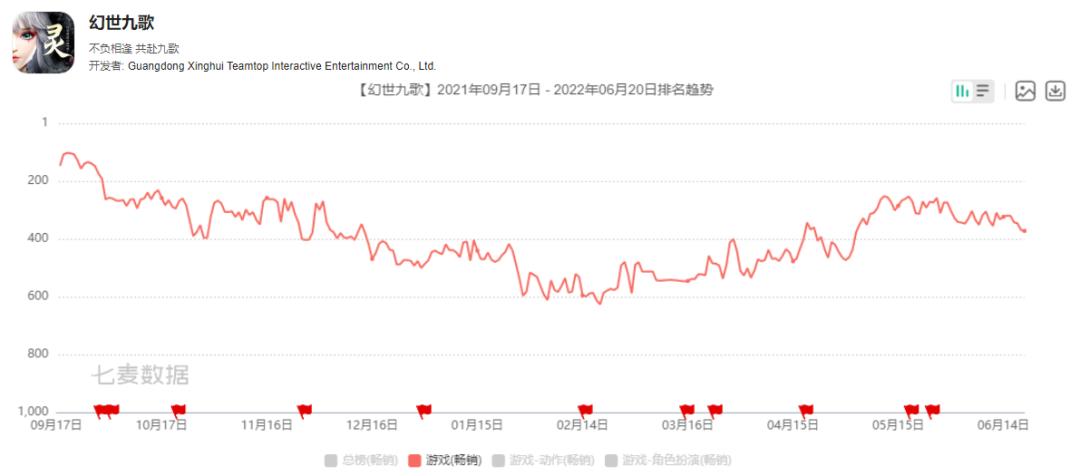

进入top5名列的有两款新游戏,《幻世九歌》和《少女的王座》紧随《三国群英传-霸王之业》之后。两款游戏都是先在海外市场上线,然后再回国并以国内为主要营收市场。

《幻世九歌》是迅龙创威研发、星辉娱乐发行的仙宠类mmorpg。迅龙创威的创始人郦钧是腾讯mmo端游《御龙在天》的制作人,2018年公司研发的《那一剑江湖》同样由星辉娱乐发行国内版本,游戏上线一年后全球月流水保持在3000~5000万。

有了之前的合作经验后,《幻世九歌》还算是给星辉娱乐的国内游戏营收提供了保底。游戏于9月份上线国内市场,q3季度流水从200万不到上升到2300万,q4在推广费用收缩的情况下流水再涨到4400万。

之前游戏新知介绍过,《幻世九歌》通过在抖音上直播买量的方式来拉升,而且在游戏内容方面还和主播「一条小团团」展开合作,将小团团的形象做成游戏内的宠物。现在游戏在ios畅销榜的排名回暖到上线半个月后的水平,后续通过运营有相对稳定的表现,但也没有到爆款的程度。

《少女的王座》是星辉娱乐首次尝试自研的女性向游戏,最早在2020年底由智明星通在港澳台地区发行,除了在澳门能偶尔进入ios畅销榜top100以外,整体的出海表现比较一般,今年年初的时候就宣布了停止运营。

去年年初《少女的王座》拿到版号之后便在4月上线国内市场。公司全年为游戏投入了2300万的广告投放(主要是国内),但游戏的全年流水仅有2270万,结算收入约1700万。游戏国服上一次版本更新停留在2021年7月,近一年来多数只有简单的运营活动,去年游戏的全球活跃用户已经从q2的122万下降到q4的8万,预计单是推广费用就需要花费大工夫才能回收。

打击公司在国内市场发展信心的不仅仅是新品的表现不佳。根据公司对问询函的回复,由于去年版号停发,公司在报告期内对5款不再符合资本化条件的游戏项目的开发支出转为研发费用。

5款游戏近两年的累计开发支出约3600万,其中3个项目只将去年的开发支出费用化,兴许是新立项的游戏,如今可能已经及时止损。公司年度的研发费用增长1709%到5672.46万元,这几个项目就占了相当一部分,对净利润有一定的压缩影响。

因为新品上线的原因而导致推广费用增加了近4000万,比较早的《少女的王座》可能已经回收无望、其他新品则还要观察后续运营。再加上部分项目的开发支出费用化,游戏业务受到营销费用和研发费用的压缩,去年游戏业务的盈利空间大不如前。

除去外部的客观因素之外,对星辉娱乐影响最大的还是失去了研发slg的制作人。去年公司开除了有间工作室的负责人梁荣庆,而有间工作室算得上是公司最重要的工作室之一,旗下研发的《三国群英传-霸王之业》和《霸王之野望》至今仍是公司的重要营收来源。如果星辉娱乐想要等到下一个爆款出现,很可能就是有间工作室的下一个slg。

梁荣庆离开星辉娱乐之后成立了广州腾讯凯博,在腾讯持股55%的情况下成为旗下的控股子公司。这个月腾讯凯博刚好成立一周年,据官方透露目前正在研发一款自主ip奇幻风格的slg,预计应该是欧美卡通风格、比较适合全球化的产品。而对于星辉娱乐来说,如果想走进欧美slg市场的话可能还得再等等。

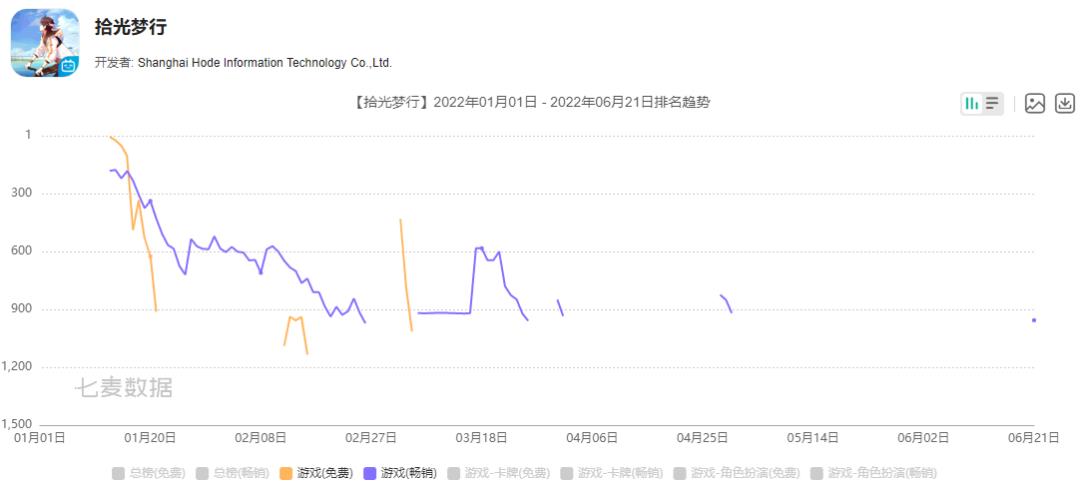

若星辉娱乐想要在今年打个翻身仗,同样有比较大的压力。2022年公司已经上线了两款新品,1月份二次元卡牌游戏《拾光梦行》交给了哔哩哔哩发行上线,没几天就从ios畅销榜200名左右直线下滑。6月6日游戏发布公告表示将在8月份停止运营,游戏的存续寿命还不到一年。

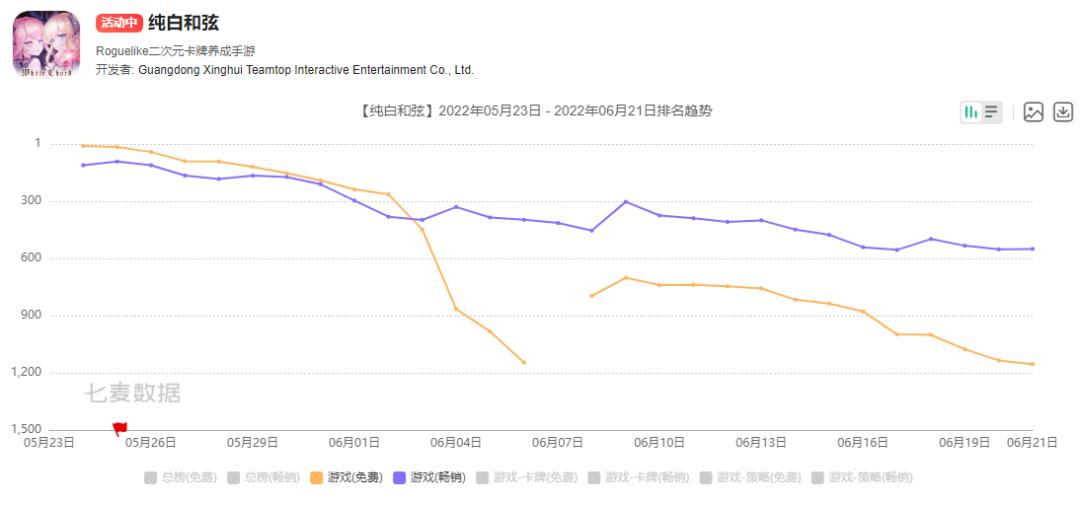

5月19日星辉娱乐发行了《纯白和弦》,游戏表现同样不见得多好,一个月之内就从ios畅销榜100多名掉到500多名,目前还在逐渐下滑的过程中。今年星辉娱乐在国内二次元领域的产品逐渐释放,只是产品的弱势也同时被暴露出来。

星辉娱乐预估2022年还将再上线7款游戏,其中3款自研游戏有1款交给腾讯发行、其余2款自主发行。不过目前已经通过总局最终审核的3款游戏还没正式下发版号,另外还有4款重要产品还未获得版号,可能上线计划仍存在变数。

现在可以了解到的游戏储备不多,《鹿鼎记》ip改编的游戏还在研发当中,塔防游戏《代号td》则在前不久开启了测试。《代号td》在塔防的基础上融合了自走棋的玩法,虽然画面品质不算出众,但预计也是一款适合出海的游戏产品。

星辉娱乐原本靠mmorpg和slg在国内市场立足,如今转型二次元品类却屡屡碰壁,似乎对于新领域依旧感到不适。未来想要进一步扩大游戏出海业务,也许还需要找到三国slg以外的一条道路。

本文来自微信公众号 “游戏新知”(id:youxixinzhi),作者:鳗鱼 ,36氪经授权发布。