东阿阿胶:医者难自医?-k8凯发天生赢家

中国执行信息公开网显示,6月13日,东阿阿胶股份有限公司新增一则被执行人信息,执行标的约1784万元,执行法院为聊城市中级人民法院。

对此,有投资者猜测或许是东阿阿胶此前涉及的两起定作合同纠纷案有了新进展。但值得注意的是,东阿阿胶因上述案件被天津三中院裁定,冻结了近2亿元的银行存款,而此次被执行的1784万元是否与之有关,由于网上并未搜到东阿阿胶的相关回应,对此,我们不置可否。

不过从东阿阿胶最近公布的2022年一季报和2021年财报数据来看,东阿阿胶似乎已经走出了2019年的库存暴雷阴影,实现了触底反弹。但从行业层面来看,现在的“扭亏为盈”只是给了东阿阿胶一张重新入场的门票,接下来的表演或许才是决定东阿阿胶未来命运的关键。

据天眼查app显示,东阿阿胶2021年营业收入约38.49亿元,同比增加12.89%;扣非净利润约为3.524亿元,同比增加992.97%,正式实现了从2019年“驴皮暴雷”危机以来的首次盈利。

除此之外,据东阿阿胶最新公布的2022年一季度财报显示,公司实现营收8.9亿元,同比增长21.4%,归属于上市公司股东的净利润1.15亿元,同比增长86.01%。

对此,有东阿阿胶相关工作人员表示,“截至2022年4月中旬,公司渠道库存货物总量已恢复至往年正常区间,渠道去库存工作已基本完成,公司的销售工作也进入了正常状态。”

从上述两组数据不难看出,东阿阿胶似乎已经填完了在秦玉峰的阿胶价值回归工程下产生的渠道库存窟窿,迎来了正常的经营发展状态。而东阿阿胶的这一转好趋势,反映到资本市场,直接表现为股价的稳步回升,截止6月16日,东阿阿胶的收盘价为34.78元/股,当日涨幅3.73%。

不过,相比今年年初50.12元/股的高位,现在的东阿阿胶仍处于市场低位。而之所以出现这种情况,在向善财经看来,一方面是现在东阿阿胶的股价回升更多是其渠道库存清理完毕后,正常的市场估值释放和短期的市场利好情绪放大的结果,对东阿阿胶的增长提升或许极为有限。

另一方面当东阿阿胶重置回归正常状态后,过往的估值判断模式几乎完全失效,如何重新找到一条长远稳定的价值增长逻辑或许才是决定东阿阿胶市值区间上限的关键。而目前来看,东阿阿胶虽然已经有了新的动作,但想要重回市值巅峰似乎仍面临着不少难题:

一昔日的价值回归“涨价”与现在的打折促销清库存,在一定程度上二元割裂了东阿阿胶的高端品牌形象。

据不完全统计,在2006-2019年的阿胶价值回归期间,东阿阿胶累计提价17次,阿胶零售价直接从最初的200元/公斤左右飙升至5000元/公斤以上,再加上东阿阿胶中药老字号的品牌名声,东阿阿胶一举从寻常滋补品晋升为高端“奢侈品”。

但在2019年东阿阿胶“驴皮暴雷”危机之后,去库存成了新上任的韩跃文和高登锋的头等大事。于是乎,东阿阿胶一边在生产端大幅减产,另一边在销售端疯狂打折促销,快速清理渠道库存。

据2019年的央视财经报道,在东阿县的多家阿胶直营店和药店内,几乎所有的阿胶产品都在打折出售,以红黑盒包装250克的东阿阿胶块为例,其标价是1499元,但实际出售价格仅八九百元,相当于打了六折。

要知道价格是品牌的见证,而品牌又是价值的保障。对真正的高端奢侈品如lv们来说,产品宁可销毁也绝不会打折降价,品牌逼格才是lv们的全部。但东阿阿胶显然没有这种品牌觉悟,打折促销产生的前后巨大的价格落差,严重割裂了此前东阿阿胶在市场消费者认知中营造的“药中茅台”的高端品牌形象,直接导致东阿阿胶的市场品牌统治力被削弱,甚至进一步挤压到了东阿阿胶的利润空间。

最直接体现为东阿阿胶市场占有率大幅下滑。公开数据显示:2019年东阿阿胶在阿胶市场占有率为61.3%,到2020年市场份额而下降到49%;同期福牌阿胶的市场份额从16.53%,快速增长至30%,紧随其后的还有太极阿胶和同仁堂。

二是重营销轻研发战略下,东阿阿胶的品类延伸尚未跑出第二增长曲线。

当然,东阿阿胶在清库存和线上线下渠道转型改革的同时,也在积极寻找阿胶块之外的第二产品增长曲线。如在“阿胶 ”和“东阿阿胶生活化”的战略下,东阿阿胶相继推出了“复方阿胶浆”“桃花姬”“阿胶粉”和“桃花润”等覆盖中低价位段的保健美容产品矩阵。

虽然东阿阿胶历年年报并未披露过具体产品的收入比例,但可以确定的是阿胶块依然是东阿阿胶的营收支柱,仅早期推出的复方阿胶浆进展可能较为理想,预计收入占比20%左右。而包括“桃花姬”阿胶糕在内的其他药品、保健品和化妆品虽然有一定的市场声量,但远不足以成长为东阿阿胶的第二增长曲线。

而之所以有此情况,在向善财经看来或许与东阿阿胶重营销轻研发战略导致的产品力撑不起新品牌市场有关。

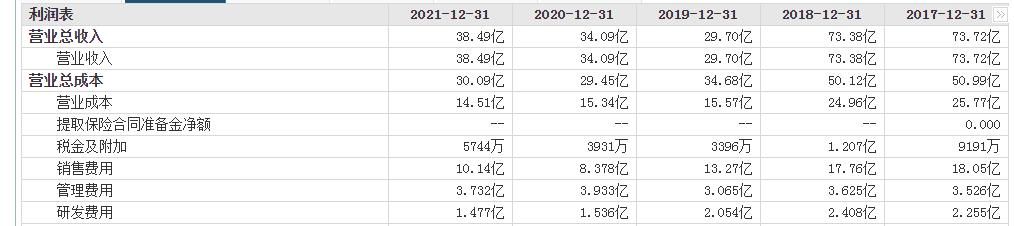

财报数据显示,2021年东阿阿胶的销售费用达10.14亿元,同比增加20.99%;研发费用为1.47亿元,不仅同比减少3.83%,而且该数据还是东阿阿胶近五年以来,可查到的最低的一年研发投入。

同时,在2022年一季度东阿阿胶销售费用达3.61亿元,同比大涨67.24%。而研发费用为2884万元,同比减少3.7%。

对东阿阿胶主品牌来说,其经典的阿胶块产品成熟度极高,加大销售费用确实能在短时间内刺激市场销量,甚至在一定程度上还有利于主品牌高端形象的修复。但对“桃花姬”等年轻的新品牌来说,营销只能换来一时的热度,而研发投入所代表的产品力才是决定品牌能够走多远的关键。这或许才是东阿阿胶推出了众多战略新品,但却始终未能跑出第二产品增长曲线的真正原因。

但反过来说,中药老字号的东阿阿胶似乎找到了一条和新消费品牌们相同的价值增长逻辑。只是,新消费品牌踩过的重营销轻研发的坑,东阿阿胶好像又跟着走了一遍……

从归因来看,打折促销带来的品牌受损和重营销轻研发更多是制约东阿阿胶重回巅峰的内因,而据向善财经观察,限制东阿阿胶估值上限或许还有两大外因:

一是福牌阿胶以“农村包围城市”之势不断进击,太极医药和同仁堂等中药玩家们强敌环伺,但价值回归战略将东阿阿胶的价格牢牢锚定在市场高位,东阿阿胶进退两难。

前边已经提到,现在东阿阿胶的市场占有率正在大幅下滑,而其直接竞争对手福牌阿胶靠着性价比战略,从低线城市入手用“农村包围城市”战略不断蚕食着东阿阿胶的市场占有率,如今两者共占据了国内近80%的阿胶市场份额。而剩下20%的市场份额也并非无主之地,早已被太极医药、同仁堂和九芝堂等新入场的中药玩家们所瓜分殆尽。

可以说,现在的阿胶市场整体处于红海一片。

在这种情况下,一方面从品牌影响力来看,东阿阿胶虽然仍掌握着阿胶行业的头号话语权,但福牌阿胶、同仁堂和九芝堂等新老玩家们作为百年中华老字号,在市场影响力方面其实并不逊色于东阿阿胶。

所以在品牌竞争方面,东阿阿胶并没有压倒性的市场优势。

另一方面从市场价格来看,秦玉峰时期的价值回归战略将东阿阿胶的价格牢牢锚定在了市场高位,即便经历了打折清库存阶段,但目前在同等条件下,东阿阿胶的价格仍是福牌阿胶、同仁堂阿胶的2倍左右。

但尴尬的是,前边曾提到,在降价清库存的过程中东阿阿胶的高端品牌信用已经打了折,巨大的价格落差之下,东阿阿胶想要用受损的品牌形象继续维持现有的价格高位,只会加剧其市场占有率的流失。而如果在此时转投性价比战略,又会更进一步削弱东阿阿胶主品牌的市场影响力。但新推出的中低价位的桃花姬等新品牌们明显打不过福牌阿胶、同仁堂们。

可以说,现在的东阿阿胶正处在一个不上不下的尴尬位置。

二是与片仔癀、安宫牛黄丸等明星中药产品不同,阿胶所谓的“神奇功效”一直以来都备受公众质疑。

在《中国药典》中,阿胶具备补血滋阴,润燥,止血的功效,可用于血虚萎黄,眩晕心悸,心烦不眠,肺燥咳嗽。而在《全唐诗?宫词补遗》中,一句“暗服阿胶不肯道,却说生来为君容”似乎又将杨贵妃貌美与阿胶养颜联系起来。

但在2014年,北京协和医院肾内科主治医师陈罡在发表的文章《阿胶,被“神化”的水煮驴皮》中称,阿胶就是水煮驴皮,其中的胶原蛋白也可通过水煮猪皮、牛皮等方式得到。而且这种蛋白质含有大量非必需氨基酸,并缺乏人体必需的色氨酸。

2016年,人民日报也在微博上发过一则关于贫血的科普帖,直言阿胶、红枣、红糖等补血神器无用。

2019年在亚布力中国企业家论坛年会上,丁香园创始人李天天在谈及燕窝、阿胶的作用时表示:“不能说一点没用,但我认为鸡蛋的价值比它们大多了。”

阿胶是否具有神奇功效,目前争议颇多,我们不置可否。

不过值得注意的是,在公众对阿胶功效的一次次争论中,阿胶品类的“奢侈品”属性势必将被消磨殆尽。虽然这一打击面向的是整个阿胶行业,但如果阿胶功效被“证伪,那么现在喊着阿胶高端滋补品口号最响亮的东阿阿胶也将第一个跌落神坛。

本文来自微信公众号“向善财经”(id:ipoxscj),作者:向善财经,36氪经授权发布。