盘点10大贷款渠道,怎样借钱利率最低?-k8凯发天生赢家

本人的借款生涯始于2007年,掐指一算,也有10几年的借款经验了,涉及产品有房贷、抵押贷、信用贷、车贷、信用卡等等...

一共借了10几次,

借款金额接近700万,

和10几家银行有过良好的合(打)作(工)关系,

?借款产品的的信息是很不透明的,一不小心就容易踩坑,本人在这期间也走了一些弯路,不过多次的经验加上从业经历,对贷款有了更多的了解,也更加觉得我们每个人,都需要掌握一些借款技能。

作者:米糖

链接:

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

接下来的大盘点,希望对你有所帮助~

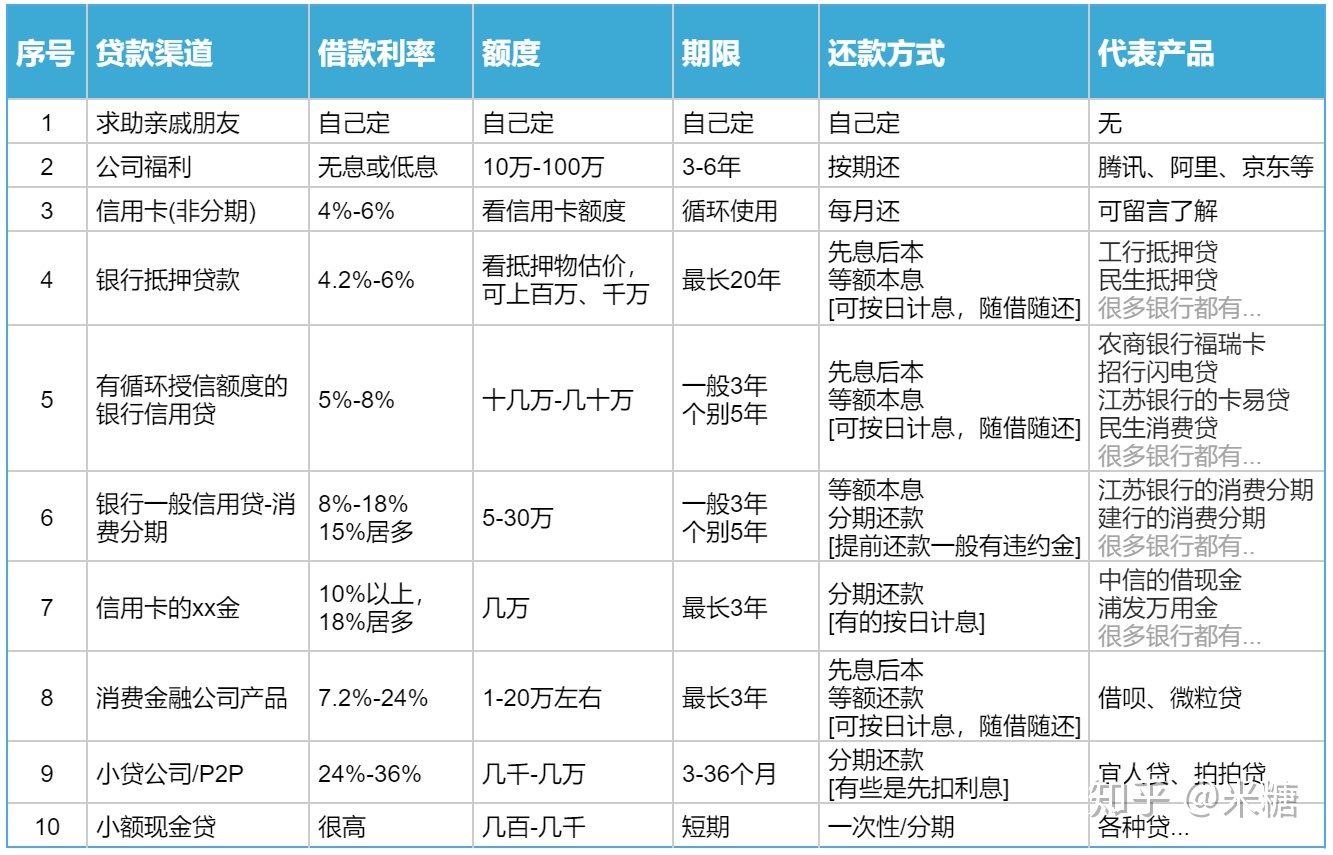

第一级:向亲戚朋友求助

适合人群:适用于所有人借款成本:一般来说利息很低或无息额度:这要看你的人缘和实力了优点:成本最低之一;不会上征信,不影响其他贷款。缺点:借的不是钱,而是人情债,人情债可不好还哦。

第二级:大公司福利-员工无息贷款

适合人群:一些大公司比如腾讯、阿里都会给满足条件的员工提供无息贷款,算是一个很好的员工福利了。借款成本:一般来说利息很低或无息额度:10万-100万不等,一般根据入职年限优点:成本最低之一;不会上征信,不影响其他贷款。缺点:没啥缺点,非要说那就是离职前需要还清贷款。

第三级:信用卡(注意不是分期)

适合人群:适用于信用卡持卡人借款成本:合理使用,年化利率在4%左右额度:一般单张信用卡可借出信用卡额度的80%以内。优点:成本低,征信不显示贷款,合理使用有助于信用卡提额以及...薅些羊毛。缺点:不适合长期、大额度使用,适合短期周转。(具体操作不适合在这里说,有想要了解的可以私信或留言给米糖)

第四级:有抵押物-抵押贷款

适合人群:有抵押物,比如房产抵押贷。借款成本:一般年化利率在4.2%-6%左右,还款方式可以先息后本或者等额本息。额度:看房子的估值,像一线城市动辄上千万的房子,借出几百万上千万是没问题的。优点:额度高,周期长,最长可贷20年(以前最长30年),还款压力小。缺点:一般人比较难以独立搞定所有流程,包括流水啊、打款啊等等,所以有的要通过中介来申请,当然了,就需要付些中介费了,大概1%-2%个点左右。

第五级:银行优质贷款-有循环授信额度的信用贷☆☆☆

看见没,这类产品米糖是加了星标的,强烈建议符合资质的小伙伴申请一笔备用。

适合人群:有稳定优质工作的人群,这里的“稳定优质”,指的是银行眼中稳定优质的人群,比如说公务员、事业单位、水电煤烟草等垄断性企业、大型的金融企业、国企、央企、外企500强、上市公司、大型互联网企业的在职员工,或者是会计师、律师这样的专业人士。或者,成为银行的受邀用户,比如资产达标、代发工资、公积金联名卡等等,都是有机会获得额度的。额度:只要你单位资质比较好、收入流水比较高、征信记录也不错,额度从十几万到几十万不等。借款成本:一般年化利率在5%-8%左右。优点:这类产品一般都有同样的优点,可随借随还,按日计息、按月付息,到期还本,额度长期有效,一般不使用在征信上隐藏的很好。这类产品也是米糖最爱的产品,一共申请了4笔,总计额度110万,这110万相当于可以随时调度使用。缺点:挺好的产品...真的。要说缺点,按照先息后本的还款方式,再申请其他贷款时一般会认定负债较高,影响其他贷款。(这里先不展开讲,后续单独开一篇)代表产品:像工行的融e借、建行快贷、北京农商银行的福瑞卡、民生消费贷、邮储消费贷、招行闪电贷、江苏银行的卡易贷等等都属于这类产品。例如下面是30万,借12个月,每个月只需还利息就行,到期还本,中途也可以随时还款。